1.はじめに

PL保険は多くの業種(製造業者、販売業者、輸入業者、建設業など)を対象とするため、保険料水準に大きな幅があります。保険料の決定方法は大まかに下記のとおりです。

なお、生産物賠償責任保険(PL保険)についての記事一覧は生産物賠償責任保険(PL保険)のすべてにまとめてあります。また、法人向けの損害保険全般について知りたい方は、法人向け損害保険のまとめに各商品ページへのリンクがまとめてありますのでぜひチェックしてみてください。

PL保険の保険料の相場、計算方法などを押さえましょう

2.PL保険の保険料水準(相場)

PL保険の保険料は、業種と売上規模、支払限度額(保険金額)により決定されます。また商工3団体などの団体契約と保険会社と直接契約する個別契約では、保険料に大きな差があり、団体契約のほうが著しく廉価となります。インターネット上でも、商工3団体の保険料は確認できます。

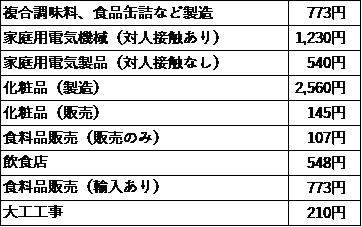

保険料の例としてPL保険の費用相場 全国中小企業多団体中央会の団体契約の保険料をご紹介します。売上高100万円あたり保険料、支払限度額1億円の場合、

一般的に製造業は販売業より高くなります。製造または加工と販売を両方行う事業者は、製造業に近い保険料になります。輸入品の販売者は、その輸入品の製造者と同水準の保険料となります。販売者が販売者の名称等をつけて販売する商品(自社ブランド商品など)は、その商品の製造者と同水準の保険料となります。こうした保険料の適用方法は、PL法が消費者保護や被害者救済の立場から、輸入業者、表示製造業者に対して製造業者と同等の責任課しているためです。

3.保険料の決定方法

補償金額(支払限度額・自己負担額)の設定、業種と製品の種類、年間売上高に応じて保険料が決定されます。保険期間は1年であるため、毎年継続手続きを行うことになりますが、事故が発生し、保険適用を受けた場合には、次年度の保険料が変更になる仕組みもります。

4.まとめ

PL保険の保険料は業種により保険料水準に大きな幅があります。まずは、商工3団体の保険料を確認しましょう。